En micro-entreprise, deux types de prélèvements s’appliquent : les cotisations sociales et l’impôt sur le revenu (IR).

Par défaut, cet impôt est calculé l’année suivante, sur la base du chiffre d’affaires déclaré.

Mais il existe une option pour le payer au fil de l’eau, en même temps que les cotisations : c’est le versement fiscal libératoire (VFL).

Comment est calculé l’impôt sur le revenu en micro-entreprise#

En micro-entreprise, le chiffre d’affaires n’est pas imposé tel quel : l’administration applique d’abord un abattement forfaitaire pour frais professionnels, censé représenter les charges.

Le montant imposable correspond donc à :

$$ \text{Revenu imposable} = \text{CA} \times (1\text{ } - \text{ abattement}) $$

Les taux d’abattement dépendent de l’activité :

- 71 % → ventes ou hébergement

- 50 % → prestations de services commerciales ou artisanales

- 34 % → professions libérales (BNC) (mon cas)

Ce montant est ensuite ajouté aux autres revenus du foyer et soumis au barème progressif de l’impôt sur le revenu.

Ce système reste donc rétroactif : on paie l’impôt l’année suivante, une fois les revenus connus. Le versement fiscal libératoire (VFL), lui, permet de régler cet impôt au fur et à mesure, en appliquant un taux fixe sur le chiffre d’affaires déclaré.

Comment fonctionne le VFL#

Le principe est simple : à chaque déclaration mensuelle de chiffre d’affaires, on verse un petit pourcentage supplémentaire, qui vient solder immédiatement l’impôt sur le revenu lié à l’activité indépendante :

- 1 % → ventes de marchandises

- 1,7 % → prestations de services commerciales et artisanales

- 2,2 % → professions libérales BNC (mon cas)

Lors de la déclaration annuelle, la partie “micro-entreprise” est donc déjà considérée comme réglée.

Aucune régularisation ultérieure à craindre sur ces revenus.

C’est pratique#

Le VFL permet d’étaler le paiement de l’impôt tout au long de l’année, plutôt que d’avoir un rattrapage plusieurs mois plus tard.

On garde ainsi une vision claire de ce qu’on gagne réellement — un revenu net après impôt.

C’est aussi une bonne façon d’éviter les mauvaises surprises la première année, quand le fisc ajuste brutalement le taux de prélèvement à la source sur la base des nouveaux revenus d’indépendant.

Les limites à connaître#

On ne peut pas toujours y accéder : il faut que le revenu fiscal de référence (RFR) du foyer reste sous un certain seuil.

Selon le site officiel :

En 2025, le revenu fiscal de référence de 2023 ne doit pas dépasser 28 797 € par part de quotient familial.

Autre point important : le VFL n’est pas toujours le plus avantageux.

Comme il s’applique en pourcentage fixe du chiffre d’affaires, il devient pénalisant si l’on a peu de charges et un petit revenu réel, ou si l’activité démarre doucement.

Inversement, il peut devenir plus intéressant dès que le chiffre d’affaires augmente, car le taux du barème progressif de l’impôt “classique” grimpe rapidement.

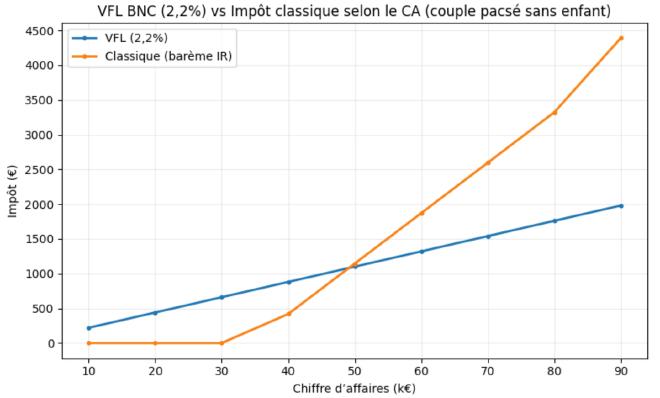

Comparatif simplifié#

Pour savoir ce qui est le plus profitable, il faut simuler les deux régimes en fonction de sa situation (revenus du foyer, parts fiscales, type d’activité…).

Voici un exemple simplifié pour un couple sans enfant (2 parts, BNC) :

- Sous ~30 k€ de CA : l’impôt « classique » est souvent nul, alors que le VFL reste à 2,2 % du CA.

→ Le VFL est donc désavantageux quand on débute petit. - Entre ~40 k€ et 55 k€ : les deux régimes se rapprochent, autour du point d’équilibre (≈50 k€).

→ On choisit alors surtout pour la simplicité et la visibilité. - Au-delà de ~60 k€ : le barème progressif dépasse le taux du VFL.

→ Le VFL devient plus avantageux, et surtout prévisible.

Dans mon cas#

De mon côté, j’ai choisi d’activer le VFL dès le départ.

J’avais une mission longue dès le lancement (6 mois a minima), donc une visibilité suffisante sur mon chiffre d’affaires.

Le VFL m’a permis :

- de lisser l’impôt sur l’année,

- de connaître immédiatement mes revenus « nets »,

- et d’éviter toute régularisation fiscale imprévue.